Рентабельність. Сутність та показники

Сутність рентабельності підприємства

Рентабельність - це інтегральний показник, що відображає ефективність роботи підприємства, що націлене на отримання прибутку у короткостроковій перспективі і який вказує на якість управлінських рішень, що стосуються фінансової, операційної та інвестиційної діяльності підприємства. У такому визначенні підкреслено у яких випадках рентабельність є дійсно критерієм економічної ефективності діяльності підприємства, а також враховано, що різні показники рентабельності можуть свідчити про ефективність різних ділянок роботи менеджменту.

На даний час в економіці спостерігаються складні кризові процеси. В таких умовах вкрай важливо шукати доступні резерви підвищення рентабельності, які дозволи б суб'єктам господарювання проводити безперебійну діяльність, здійснювати просте та розширене відтворення. Висока вартість позикових коштів, стрімке знецінення вартості національної валюти, малий внутрішній ринок - усі ці фактори сприяють підвищенню актуальності дослідження аспектів управління рентабельністю підприємства з метою забезпечення його ефективної роботи.

Загалом, як вказує Єлисеєнко К.А., ефективність в загальному вигляді являє собою співвідношення корисного результату і затрат факторів виробничого процесу[17, c.153]. У загальному вигляді формула ефективності діяльності підприємства має такий вигляд[19, c.63]:

F = E / P, (1.1)

де F – ефективність;

Е – ефект (результати);

Р – витрати (ресурси).

Існує значна кількість альтернативних рентабельності критеріїв оцінки економічної ефективності підприємства. Основні з них систематизовано у рисунку 1.1. Може бути використаний показник вартості підприємства. Наприклад, зростання вартості акцій, яке не завжди пов'язане із збільшенням рентабельності підприємства, свідчить про підвищення економічної ефективності. Як вказує Саленко О.В. критеріями ефективності можуть бути співвідношення доходу(наданих послуг) підприємства до затрачених ресурсів[19, c.63] тощо. Наприклад, такий показник актуальний для комунальних підприємств. Якщо підприємство належить державі, то економічною ефективністю може вважатися сума коштів, що спрямовується до Державного та місцевих бюджетів, тобто це не лише прибуток, що спрямовується на виплату дивідендів власнику(державі), а й сума податкових та неподаткових платежів. Якщо свою діяльність проводить некомерційна організація, то критерієм економічної ефективності, на нашу думку, може бути виконання певного поставленого перед організацією плану в умовах обмежених економічних ресурсів. Тобто критерії ефективності роботи суб'єкта господарювання можуть бути різними, а тому важливо враховувати при обранні конкретного інтереси різних учасників економічних відносин - держави, громадян, власників, працівників тощо.

Рис. 1.1 Альтернативні критерії оцінки економічної ефективності діяльності підприємства

* складено автором

Проте більшість суб'єктів господарювання, які діють на ринку, є комерційними організаціями, які націлені на отримання прибутку. В таких умовах природно саме показник рентабельності виступає основним критерієм ефективності роботи підприємства.

Місце прибутковості як показника економічної ефективності діяльності підприємства у системі однорідних категорій наступне:

Рис.1.2 Місце рентабельності в системі однорідних за змістом економічних категорій, що характеризують діяльність підприємства[1, с.151]

Перш ніж приступити до вивчення особливостей управління рентабельністю на підприємстві та специфіки використання показника, як критерію ефективності важливо з'ясувати власне суть цього поняття.

Саме поняття «рентабельність» походить від слова «рента», що в загальному вигляді означає дохід. Виходячи з цього, рентабельність це прибутковість. Раніше, термін «рентабельність» означав саме ступінь віддачі від використання факторів виробництва. Зокрема, відомий американський вчений-економіст П. Самуельсон вказує, що рентабельність є безумовним доходом від чинників виробництва, як винагорода за підприємницьку діяльність, технічні нововведення та удосконалення, за вміння ризикувати в умовах невизначеності, як монопольний дохід, як етичну категорію[11, с. 135].

З розвитком ринкових відносин рентабельність стала охоплювати і інші сторони економічної діяльності господарюючого суб'єкта (виробничу, підприємницьку, інвестиційну і т.д.). Частина авторів характеризують рентабельність як відносну величину, що характеризує прибуток або її норму. Зокрема, В.Я. Горфінкель і В.А. Швандар відзначають, що рентабельність являє собою відносний показник прибутковості, що показує ефективність розвитку підприємства[10, с. 394]. Загалом погоджуємося, що рентабельність характеризує розвиток, адже лише в умовах стабільної відносно високої рентабельності можна досягти розширеного відтворення виробництва, тобто власне процесу розвитку. Навіть низька прибутковість не може забезпечити розширеного відтворення, адже, як відомо, нарахування амортизації розтягнуте в часі, а тому кошти, які були нараховані раніше, втрачають частину вартості і не дозволяють замістити зношені основні засоби у повній мірі. Тому підприємство повинне бути націлене саме на забезпечення високого показника рентабельності підприємства.

А.Д. Шеремет у своїй книзі "Комплексний аналіз господарської діяльності" визначає рентабельність як "основний показник ефективності господарської діяльності" [3, c.280]. Загалом, як було вказано вище, це не завжди вірно, адже як було нами доведено основним показником може виступати критерій досягнення поставлених планових цілей, критерій спрямованих у бюджет фінансових ресурсів тощо. Тому таке визначення повинне бути уточненим: рентабельність - це основний показник ефективності господарської діяльності для організацій, які націлені на отримання прибутку у короткостроковому періоді.

Рентабельність - один із основних вартісних показників ефективності виробництва[35, c.252]. Що до цього визначення, то зауваження ідентичне до попереднього.

Дронова А.Ю. вважає, що рентабельність – це індикатор, який характеризує ефективність фінансово-економічного механізму та прибутковість діяльності підприємства в умовах жорсткої ринкової конкуренції, а також світової економічної кризи. Він відображає адекватність системи управління та доцільність управлінських заходів у процесі функціонування торгового підприємства[4, c.140]. Звичайно таке визначення вірне не лише для торгівельних підприємств і загалом з ним погоджуємося. Суть рентабельності, вважаємо, в тому, що це критерій, який містить в собі вплив усіх факторів роботи суб'єкта господарювання. Тому саме цей показник і є найкращим вимірником рівня менеджменту, правильності рішень, які були прийняті керівниками протягом досліджуваного періоду тощо.

Це відносний показник економічної ефективності, що комплексно відображає стан використання матеріальних, трудових, фінансових і природних ресурсів[24, c.121]. Такий підхід є подібним до попереднього і як і у попередньому випадку, загалом з ним погоджуємося.

Ще один підхід розглядає рентабельність підприємства, як якісну вартісну оцінку рівня віддачі витрат або міри використання наявних у підприємства виробничих ресурсів (капіталу, праці тощо) у процесі виробництва основної продукції (товарів, виконання робіт, надання послуг) та її реалізації[5, c.114]. Такий підхід також є вірним і розкриває одну із сторін рентабельності. Група показників рентабельності містить, у тому числі, і витратні показники, які, як вказано вище, характеризують ефективність здійснюваних витрат та використовуваних ресурсів.

Лепьохіна О.В. визначає рентабельність як відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів) та має декілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках[6, c.108]. Такий підхід є подібним до попереднього. Його недоліком є те, що він не враховує невитратні показники рентабельності. Наприклад, важливим показником є рентабельність продажів, проте він не характеризує відношення прибутку до витрат, а вказує на ефективність збутового процесу, тобто розраховується як відношення прибутку до доходів.

У будь-якому випадку, рентабельність підприємства відображає відношення прибутку на одиницю спожитих ресурсів. Це дає можливість визначити економічну ефективність діяльності господарюючого суб'єкта та оцінити оптимальність інших сторін його діяльності [9, с.29]. Це визначення має ідентичний недолік попередньому.

Економічний сенс показників рентабельності, - зазначає В.А. Барінов, - полягає в тому, що вони характеризують прибуток, одержуваний з кожної гривні коштів (власних або позикових), вкладених у підприємство. Питання ставиться так, що поза прибутком рентабельність як економічної категорії не існує.[8, с. 263]. З таким підходом не погоджуємося, адже ідентично поняттю від'ємний фінансовий результат, від'ємний чистий прибуток є поняття від'ємної рентабельності або ж збитковості. Від'ємна рентабельність, на відміну від додатної, буде означати від'ємний прибуток або збиток, що одержуваний з кожної гривні коштів (власних або позикових), вкладених у підприємство.

Рентабельність доцільно розглядати з двох позицій - як об'єктивну економічну категорію і як показник. Як об'єктивна економічна категорія, рентабельність характеризує прибутковість, фінансовий результат господарської діяльності[16, c.59]. В економічній теорії застосовується кілька визначень категорії рентабельності: прибутковість; відношення корисного результату діяльності у вигляді прибутку до вартості сукупних витрат на її отримання; зіставлення результатів господарської діяльності з витратами або ресурсами, обчисленими у вартісній формі; інтегральний показник, узагальнюючий інші показники ефективності.

У будь-якому визначенні рентабельність - це відносний показник, який буде означати відношення суми отриманого (очікуваного) результату до одного з показників (виручки, витрат, середньої вартості основних і оборотних коштів, фонду заробітної плати і т. п.).

Показники (коефіцієнти) рентабельності, формула розрахунку

Визначивши суть рентабельності підприємства та місця серед інших альтернативних показників перейдемо власне до характеристики теоретичних основ оцінки економічної ефективності діяльності підприємства за критерієм його прибутковості.

В економічному аналізі зміцнилася позиція, яка полягає в використанні для розрахунку рентабельності показника чистого прибутку. Однак економічний аналіз, за визначенням, має оцінювати вплив різних факторів на досліджуваний показник не тільки в сукупності, але і окремо. Якщо ж застосовувати фактор чистого прибутку, то слід мати на увазі, що в якості факторів нижчого порядку він включає: 1) вирахування суми податку на прибуток та інших обов'язкових платежів до бюджету, тобто фактор податкової політики держави; 2) алгебраїчний доданок від сальдо надзвичайних доходів і витрат, що спотворює картину нормальної господарської діяльності (прибутково працююче підприємство не перестане бути таким у аналізованому періоді, якщо, наприклад, в силу надзвичайних обставин в кінці року втрачено один із дорогих активів через форс-мажорні обставини).

Виходячи з вищесказаного, для того, щоб визначити вплив різних чинників, які як відносяться, так і безпосередньо не відносяться до оцінки ефективності діяльності, слід використовувати у чисельнику валовий прибуток, прибуток від операційної діяльності, прибуток до оподаткування, прибуток від звичайної діяльності, чистий прибуток.

Щодо знаменника, то загалом усі показники рентабельності за своєю структурою можна розділити на три групи: витратні показники рентабельності, які характеризують дохідність понесених витрат, ресурсні показники рентабельності, які визначаються як відношення чистого прибутку, прибутку від звичайної діяльності до оподаткування до вартості активів (капіталу) або їх складових та дохідні показники рентабельності, які розраховуються як відношення валового прибутку, прибутку від операційної діяльності, чистого прибутку до чистого доходу від реалізації[21, c.33].

Рис.1.3 Класифікація показників рентабельності підприємства, що розраховані на базі величини прибутку

Основні види показників рентабельності наведені у рисунку 1.3. Як бачимо показники в залежності від аналізованого періоду можуть бути моментні, статичні та динамічні. За критерієм узагальнення вони можуть як характеризувати ефективність усієї роботи підприємства як системи, так і характеризувати якість роботи окремої структурної частини підприємства.

У разі наявності в економіці країни значних інфляційних процесів, зокрема таких, що спостерігаються зараз, виникає потреба в коригуванні визначеного в нормативному порядку номінального прибутку на індекс зміни цін відповідного періоду. В результаті такого коригування отримують реальний прибуток, величина якого використовується для адекватного оцінювання динаміки результатів діяльності протягом кількох років[41, c.489].

Загалом у систему показників рентабельності найчастіше включають рентабельність активів (майна), рентабельність власного капіталу, рентабельність реалізації продукції, рентабельність інвестованого капіталу, рентабельність виробництва, фондорентабельность, рентабельність поточних витрат[15, c.82].

Рентабельність реалізації (Рреа) визначається як відношення прибутку від реалізації (ЧП) до виручки від реалізації без податків, що включаються в ціну продукції (В):

Рреа= ЧП /ЧД * 100 % (1.2)

де ЧД - чистий дохід від реалізації товарів, робіт та послуг.

Рентабельність реалізації характеризує доходність основної діяльності підприємства. Менеджер використовує цей показник для контролю над взаємозв’язком між цінами, кількістю товару, що реалізується, витратами виробництва і реалізацією продукції.

У практиці українських підприємств найбільш поширеним є показник рівня рентабельності, що обчислюється як відношення прибутку до повної собівартості реалізованої продукції. Цей показник показує, скільки на кожну витрачену у господарстві гривню або іншу грошову одиницю отримано прибутку[22, c.307]. Відповідно формула матиме вигляд:

Рсоб = ЧП /ПС * 100 % , (1.3)

де ПС - повна собівартість продукції.

Рівень загальної рентабельності основних засобів — один із найбільш узагальнюючих показників виробничо-господарської та фінансової діяльності[25, c.127]. Розраховується як:

Рроз = ЧП / ССОЗ * 100 % (1.4)

де ССОЗ - середньорічна сума основних засобів.

Часом менеджменту підприємства важливо оцінити не лише ефективність виробничо-господарської та фінансової діяльності, а й маркетингової діяльності. Для цього Жук О.І. пропонує використовувати показник рентабельності маркетингових витрат[26, c.49]:

Рмв = (ВП - ІМ)/ІМ *100 % (1.5)

де ВП - валовий прибуток

ІМ - інвестиції в маркетинг, витрати на збут.

Узагальнюючим показником прибутковості прийнято вважати рентабельність капіталу (ROE – return on equity), за яким можна визначити рівень віддачі коштів акціонерів. Рентабельність активів (ROA – return on asset), своєю чергою, є складовою ROE та відображає ефективність внутрішньої політики менеджменту з точки зору доходів та витрат[28, c.62]. Розраховується показник наступним чином:

Рак(Рпас)= ЧП / ССВБ, (1.6)

де Рак - рентабельність активів;

Рпас - рентабельність пасивів;

ВБ - валюта балансу (сума активів або пасивів).

Показником ефективності інвестування коштів у звичайні акції підприємства, інших внесків власників до його статутного капіталу є чиста рентабельність власного капіталу[32, c.254]:

Рвк= ЧП / ССВК, (1.7)

де Рвк - рентабельність власного капіталу;

ССВК - середньорічна вартість власного капітал.

Окрім звичайних відносних показників рентабельності можна застосовувати і специфічні моделі оцінки рентабельності. Наприклад, модель Дюпон має наступний вигляд[23, c.22]:

Рок=ЧП/ОК= Ррп ∙ Зчд ∙ Фо · КСона ∙ КСок, (1.8)

де Ррп - рентабельність реалізованої продукції;

Зчд - величина витрат на одну гривню чистого доходу;

Фо - фондовіддача;

КСок - коефіцієнт структури основного капіталу (доля операційних основного капіталу;

КСона - коефіцієнт структури основного капіталу.

Тобто загалом існує значна кількість показників, які можуть застосовуватися у процесі оцінки економічної ефективності діяльності підприємства за критерієм його прибутковості.

Отже, визначено місце прибутковості серед альтернативних критеріїв оцінки ефективності діяльності підприємства, а також у системі однорідних понять. Проведений аналіз основних підходів до трактування поняття рентабельності та сформульоване власне бачення - інтегральний показник, що відображає ефективність роботи підприємства, що націлене на отримання прибутку у короткостроковій перспективі і який вказує на якість управлінських рішень, що стосуються фінансової, операційної та інвестиційної діяльності підприємства. Визначені особливості оцінки рентабельності підприємства, вказані основні формули для визначення показників. Тобто загалом охарактеризовані основні теоретичні аспекти оцінки економічної ефективності діяльності підприємства за критерієм його прибутковості.

Фактори підвищення та шляхи підвищення рентабельності підприємства

Рентабельність підприємства формується під впливом великої кількості взаємопов'язаних факторів, які впливають на результати діяльності підприємства різноспрямовано: одні - позитивно, інші - негативно. Більш того, негативний вплив одних факторів здатен знизити або навіть звести нанівець позитивний вплив інших. Різноманіття факторів не дозволяє їх чітко обмежити, а тому потрібно виділити основні групи таких факторів, зокрема факторів підвищення рентабельності підприємства.

Виходячи з того, що будь-який господарюючий суб'єкт є одночасно і суб'єктом, і об'єктом економічних відносин, то в першу чергу необхідно розглянути розподіл на фактори зовнішнього середовища (незаплановані) і фактори внутрішнього середовища (плановані)[7, c.136]. Вплив зовнішніх факторів не може бути значно зміненим, проте підприємства можуть розробити заходи адаптації для максимально ефективного використання сформованої ситуації. На противагу їм вплив внутрішніх факторів піддається корегуванню і може бути зміненим управлінськими рішеннями. Тому важливо розуміти, які наявні інструменти та які шляхи досягнення підвищення рентабельності підприємства.

Загалом виділяють такі групи чинників, що впливають на формування стратегії підвищення рентабельності суб'єкта господарювання:

Таблиця 1.1

Чинники вибору стратегії забезпечення підвищення рентабельності підприємства[27, c.115]

|

Чинники |

Характеристика |

|

1. Внутрішні чинники |

|

|

- матеріально-технічні чинники |

проведення модернізації та реконструкції матеріально-технічної бази підприємства |

|

- організаційно- |

розробка стратегії і тактики діяльності та розвитку підприємства, інформаційне забезпечення процесу прийняття рішення |

|

- фінансові чинники |

фінансове планування діяльності підприємства, аналіз і пошук внутрішніх резервів зростання прибутку, податкове планування |

|

- кадрові чинники |

підвищення кваліфікації працівників, поліпшення умов праці, організація оздоровлення і відпочинку працівників |

|

2. Зовнішні чинники |

|

|

- ринкові чинники |

підвищення конкурентоспроможності у наданні послуг, організація ефективної реклами нових видів товарів |

|

- адміністративні чинники |

оподаткування, правові акти, постанови і положення, що регламентують діяльність, організації, державне регулювання тарифів і цін |

|

- зовнішньо-економічні чинники |

зміна тарифів і цін продукцію та послуги в результаті інфляції |

Плановані(внутрішні) чинники залежать від внутрішнього середовища підприємства і визначаються роботою колективу. Не плановані фактори формуються в результаті взаємодії організації із зовнішнім середовищем і також чинять значний вплив на основні показники рентабельності підприємства. Зовнішніми факторами підвищення рентабельності можуть бути наявність сприятливої зовнішньої кон'юнктури, банкрутство конкурентів, підвищення потенційного попиту на продукцію підприємства серед споживачів тощо. Усе це призводить до зростання рівня доходу, що в свою чергу забезпечує вищий рівень прибутковості.

Підприємства не можуть працювати ізольовано. Вони постійно перебувають у взаєминах із зовнішнім середовищем: споживачами, посередниками, громадськими організаціями та державними установами. Сукупність цих відносин безпосереднім чином впливає на рентабельність діяльності. У підсумку висока ділова репутація дозволяє підприємству підвищувати рентабельність.

Фактори внутрішнього середовища можна розділити на виробничі, безпосередньо пов'язані з основною діяльністю підприємства, і позавиробничі, фактори, які безпосередньо не пов'язані з виробництвом продукції і з основною діяльністю підприємства.

Зупинимося на окремих внутрішніх чинниках рентабельності господарюючих суб'єктів. Почнемо з обсягу виробництва (реалізації). Цей фактор має найбільший вплив на рентабельність через витрати виробництва підприємства, так як змінні їх види прямо пов'язані зі зміною цього показника. Зростання обсягу виробництва призводять до збільшення загальної суми витрат виробництва, однак, рівень витратоємкості при цьому знижується, так як сума постійних витрат виробництва залишається незмінною. Із зростанням виробництва до певної межі сума змінних, а відповідно і загальних витрат виробництва підприємства зростає зазвичай меншими темпами, тому що у складі змінних переважають види витрат виробництва, що мають регресивний характер (це пов'язано з реалізацією резервів більш ефективного використання ресурсного потенціалу підприємства). Однак, починаючи з певного моменту, зростання обсягу виробництва викликає ще більше зростання суми змінних витрат, окрім цього частково і постійних витрат виробництва, в результаті чого темпи зростання загальної суми витрат можуть перевищити темпи зростання обсягу виробництва. Тобто норма прибутку спочатку росте, а потім знижується.[12, c.323] Така ситуація пов'язана з необхідністю залучення додаткового обсягу ресурсів усіх видів на забезпечення приросту виробництва і реалізації продукції, в результаті чого різко зростають постійні витрати, а в складі змінних в цьому періоді починають переважати види витрат виробництва, що мають прогресивний характер. Отже, обсяг прибутку і рівень рентабельності знаходяться в зворотній залежності від величини та рівня витрат виробництва. Збільшення обсягу збуту, як було виявлено вище, не завжди позитивно впливає на рентабельність, проте для більшості випадків таке твердження вірне.

Серед внутрішніх факторів підвищення рентабельності організації можна виділити також склад і структуру асортименту виробленої і реалізованої продукції. Різні види продукції мають різний рівень витратоємності. Але в кожному разі, розширення асортименту сприяє зростанню виручки. Підвищення частки товарів більш високої якості, які є престижними, дозволяє підвищити частку прибутку в ціні продукції, адже споживачі частіше купують дані товари саме через їх престижності і в розрахунку на додаткові блага при експлуатації. Тому оптимізація асортименту може сприяти підвищенню рентабельності.

У числі потенційних факторів підвищення рентабельності слід виділити організацію руху сировини та матеріалів на виробничій лінії. Прискорене просування сировини та матеріалів сприяє збільшенню обсягів виробництва і зниженню поточних витрат. Справа в тому, що чим нижчим є період обігу товарних запасів в днях, тим відповідно нижчим на підприємстві рівень витрат по зберіганню товарів, рівень природних втрат. У результаті рентабельність зростає. Тобто виробничий цикл безпосередньо впливає на формування матеріальної ресурсомісткості одиниці продукції в межах промислового підприємства[55, c.138].

Наступний фактор - чисельність і склад працівників. Рентабельність максимізує не високу чисельність працівників, а саме оптимальна. Достатня кількість при певному рівні технічної озброєності праці дозволяє повною мірою реалізувати програму підприємства з досягнення необхідного рівня рентабельності. Велике значення має ступінь кваліфікації працівників, наприклад, у торгівлі - їх уміння швидко і чітко обслуговувати покупців, правильно закуповувати товари тощо.

Важливими факторами підвищення рентабельності виступають форми і системи економічного стимулювання праці працівників. Вплив цього чинника можна оцінити через показник витрат на оплату праці, а також через показник рентабельності витрат на оплату праці. В даний час підвищується роль морального заохочення працівників, отримання ними задоволення від своєї праці. Наприклад, система КРІ дозволяє довести до працівників сутність цілей організації, що спрямовує усі їх зусилля на досягнення однієї і тієї ж цілі - максимізації рентабельності.

Продуктивність праці працівників підприємства також безпосередньо впливає на рентабельність[50, c.160]. Продуктивність праці – це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю робочого часу[52, c.23]. Чим вищий обсяг виробництва (товарообігу), який припадає на одного працівника підприємства, тим відповідно нижчий рівень витрат з оплати праці та інших витрат з утримання персоналу на одиницю виробництва (товарообігу). Тобто зростання продуктивності праці при інших рівних умовах тягне за собою збільшення маси прибутку і підвищення рентабельності діяльності підприємства.

У контексті характеристики праці персоналу слід виділити групу соціальних факторів, які впливають на підвищення або зниження рентабельності підприємства. Це культурно-технічний і моральний рівень кадрів, ставлення до праці, відповідальність тощо[29, c.76].

Дуже важливим для підвищення рентабельності є рівень морального і фізичного зносу основних фондів. Чим вищий ступінь зносу основних фондів, тим більше витрат несе підприємство на їх ремонт, а відповідно і тим вищий рівень браку чи втрат товарів у процесі їх зберігання. Тобто використання зношених основних фондів, морально застаріле обладнання не дозволяє розраховувати на збільшення рентабельності в перспективі.

Іншим елементом, який вказаний у таблиці 1.1 є створення тактики та стратегії забезпечення рентабельності. Цей процес передбачає розробку комплексу заходів, які визначають послідовність досягнення конкретних цілей з урахуванням можливостей найбільш ефективного використання ресурсів кожним виробничим підрозділом і всім підприємством[54, c.85]. Загалом процес планування дозволяє максимально використати потенціал суб'єкта господарювання.

До позавиробничих факторів можна віднести природоохоронні заходи, які необхідні для підприємств ряду галузей і тягнуть за собою значні витрати, своєчасність і повнота виконання постачальниками і покупцями зобов'язання перед підприємством, їх віддаленість від підприємства, вартість транспортування до місця призначення тощо, штрафи і санкції за несвоєчасність або неточність виконання будь-яких зобов'язань організації.

Вплив кількісних (якісних) змін факторів виробництва на результат діяльності можна оцінити з двох позицій: як екстенсивне і як інтенсивне. Екстенсивні фактори пов'язані зі зміною кількісних параметрів елементів процесу виробництва, до них належать фактори, які відображають обсяг господарських ресурсів (наприклад, зміна чисельності працівників, вартості основних фондів), їх використання за часом (зміна тривалості робочого дня), а також непродуктивне використання ресурсів (втрати через шлюб, відпустки для навчання). Кількісна зміна виробничих факторів завжди має бути виправдана зміною обсягу продукції, що випускається, тобто підприємство повинне стежити за тим, щоб не знижувалися темпи приросту прибутку щодо темпів приросту витрат. В протилежному випадку екстенсивні фактори можуть стати факторами зниження рентабельності, а не підвищення.

Інтенсивні виробничі фактори пов'язані з підвищенням якості використання виробничих факторів, до них відносяться, наприклад, підвищення кваліфікації працівників, продуктивності устаткування, впровадження прогресивних технологій, прискорення оборотності оборотних коштів). Також важливу роль у реалізації інтенсивних факторів підвищення рентабельності підприємства відіграють інновації. Успішне впровадження інноваційних розробок сприяє узгодженню економічних інтересів учасників інноваційного процесу і, як результат, впливає на отримання різних видів ефектів упровадження інновацій[53, c.139]. Тому при розробці стратегії підвищення рентабельності важливо враховувати досягнення науково-технічного прогресу, що може забезпечити більш ефективне використання обмеженої кількості матеріальних та фінансових ресурсів підприємства.

Також можна розділити фактори, що чинять позитивний вплив на рівень рентабельності підприємства, на комерційні та фінансові. Комерційні фактори охоплюють в широкому розумінні поняття маркетингу: укладання господарських договорів на основі детального вивчення діючої та перспективної кон'юнктури ринку, цінове регулювання збуту, його напрям і організаційно-економічне забезпечення. Надійність прогнозу комерційних факторів опирається, з одного боку, на страхування ризиків (в основному ризиків втрати майна, зриву поставок, відкладення або відмови від платежу), з іншого - на залучення солідних, платоспроможних клієнтів (замовників, покупців), що, в свою чергу, вимагає позавиробничих витрат (представницьких, на рекламу та ін.). При правильній побудові маркетингової політики ці фактори стають факторами зростання рентабельності підприємства.

Фінансові фактори, що охоплюють і виторг від реалізації продукції та послуг, і підприємницький дохід від усіх видів діяльності, включають відповідно: форми розрахунків (що передбачаються контрактом або визначені оперативно), цінове регулювання, у тому числі уцінку у випадку уповільнення реалізації, залучення кредиту банку або коштів з централізованих резервів, застосування штрафних санкцій, вивчення та стягнення дебіторської заборгованості, а також забезпечення ліквідності інших активів, стимулювання залучення грошових ресурсів на фінансових ринках - доходів від цінних паперів, внесків, депозитів, оренди та інших фінансових вкладень. Тут досить важливий принцип «час-гроші»: чим швидше і повніше надходить виручка, тим ефективнішою є вся діяльність. Тому не слід нехтувати тимчасовим зниження маржі у ціні товару (тимчасове падіння доходів окупиться вивільненням коштів за рахунок прискорення їх обороту), кращим відвантаженням своєї продукції найбільш надійним і швидким платникам та іншими заходами впливу. Окрім цього структура фінансових ресурсів впливає на фінансову стійкість підприємства, а ціна їх залучення визначає розмір кінцевого фінансового результату діяльності підприємства[48, c.4]. Тому фінансові фактори чинять важливий вплив на діяльність підприємства.

Тобто загалом кількість факторів, які можуть бути використаними для цілей підвищення рентабельності підприємства є значною і залежить від конкретних умов та особливостей його роботи, компетенції менеджменту та робочого персоналу.

Як висновок можемо підсумувати, що резервами збільшення (факторами підвищення) прибутковості можуть бути:

- підвищення ефективності діяльності підприємства по збуту продукції. Перш за все, необхідно більше уваги приділяти підвищенню швидкості руху оборотних коштів, скороченню усіх видів запасів, домагатися максимально швидкого просування готових виробів від виробника до споживача.

- збільшення обсягу виробництва продукції, що випускається за рахунок більш повного використання виробничих потужностей підприємства;

- скорочення витрат на виробництво за рахунок підвищення рівня продуктивності праці, економічного використання сировини, матеріалів, палива, електроенергії, обладнання;

- усунення причини виникнення перевитрат фінансових ресурсів на управлінські і комерційні цілі;

- застосування найсучасніших механізованих і автоматизованих засобів для виробництва продукції;

- здійснення ефективної цінової політики, диференційованої по відношенню до окремих категорій покупців;

- суворе дотримання укладених договорів на поставку продукції;

- проведення масштабної і ефективної політики в області підготовки персоналу, що являє собою особливу форму вкладення капіталу;

- здійснення заходів, спрямованих на поліпшення матеріального клімату в колективі;

- удосконалення рекламної діяльності, підвищення ефективності окремих рекламних заходів[44, c.141].

- запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці[43, c.182];

- звільнення від зайвого і невстановленого устаткування, продавши або здавши його в оренду[45, c.58];

- вибір ефективної облікової політики;

- зниження собівартості продукції[47, c.35];

- підвищення ціни реалізації за умови підвищення якості продукції[46, с.227];

- розширення експорту[49, c.256]

Отже, загалом кількість факторів підвищення рентабельності є значною. Підприємство повинне використовувати як наявні на підприємстві внутрішні можливості підвищення ефективності роботи суб'єкта господарювання, так і пристосовувати до зовнішніх впливів та використовувати їх для підвищення результуючого показника роботи. Внутрішніми факторами підвищення рентабельності є організаційно-управлінські чинники, матеріально-технічні чинники, фінансові чинники, кадрові чинники. Щодо зовнішніх чинників, то сюди відносяться адміністративні, зовнішньоекономічні, ринкові чинники. Правильне маніпулювання впливами цих факторів та поєднання в продуманій плановій стратегії дозволить максимізувати критерій оцінки ефективності роботи підприємства.

Сучасні підходи в організації управління рентабельністю підприємства

Визначивши сутність рентабельності підприємства, особливості оцінки рентабельності, а також з'ясувавши фактори, що можуть позитивно вплинути на цей критерій ефективності роботи підприємства слід розглянути особливості організації управління рентабельністю підприємства.

Загалом процес управління рентабельністю являє собою цілісну систему, що включає в себе визначення цільових показників та критеріїв ефективності, розробку різних моделей управління рентабельністю тощо[14, c.106]. Тобто являє собою складний процес, який складається із великої кількості етапів та завдань.

За своєю суттю управління рентабельністю представляє собою досягнення бажаної динаміки значень показників рентабельності. Відповідно, при управлінні рентабельністю необхідно не тільки фокусуватися на показниках прибутку, а й аналізувати структуру активів, джерел фінансування тощо, а також у ході поточної господарської діяльності намагатися постійно знаходити можливі шляхи підвищення ефективності діяльності компанії і резерви зростання рентабельності.

Виходячи з цієї мети управління рентабельністю покликане вирішувати такі завдання:

1. Максимізація розміру формованого прибутку відповідно з ресурсним потенціалом підприємства та ринковою кон'юнктурою. Це завдання реалізується на основі оптимізації складу ресурсів підприємства і ефективного їх використання в конкретних умовах.

2. Оптимізація співвідношення між рівнем формованого прибутку і допустимим рівнем ризику. Між цими показниками існує прямий зв'язок. З урахуванням відношення менеджерів до господарських і фінансових ризиків визначається їх допустимий рівень і відповідно політика здійснення тих чи інших видів діяльності або проведення господарських операцій. Виходячи з заданого рівня ризику, в процесі управління повинен бути максимізований відповідний йому рівень прибутку.

3. Забезпечення високої якості формованого прибутку. У процесі формування прибутку в першу чергу повинні бути реалізовані резерви його зростання за рахунок операційної (виробничої) діяльності і реального інвестування, що забезпечують основу перспективного розвитку організації.

4. Забезпечення необхідного рівня прибутку на капітал власникам підприємства.

5. Формування достатнього обсягу фінансових ресурсів за рахунок прибутку відповідно до завдань розвитку підприємства в майбутньому періоді.

6. Забезпечення ефективності програм участі персоналу в прибутку[33, c.282].

7. Мінімізація обсягу ресурсів, що використовуються у процесі формування максимального обсягу прибутку.

Загалом при організації управління прибутковістю можна виділити три основні стратегії з урахуванням рівня ризику, які можуть обиратися керівництвом:

- максимізація рентабельності;

- отримання задовільного ( оптимального) результату;

- мінімаксимізація рентабельності[39, c.92].

Максимізація рентабельності. Сенс цієї політики полягає в отриманні максимального прибутку в кожній комерційній угоді як за рахунок внутрішніх резервів, так і за рахунок споживачів. Ця мета не може вважатися виправданою з точки зору її соціальних наслідків. Тому як довгострокова стратегія вона застосовується рідко, але для короткострокових тактичних завдань вона застосовується в сферах швидкого економічного зростання.

Отримання задовільною результату. Суть цієї стратегічної мети полягає в тому, що при формуванні прибутку враховується ступінь ризику. Сучасна економічна теорія і практика ризик-менеджменту розглядає ризик як один з чинників формування рентабельності. При цьому деяка частина рентабельності являє собою винагороду за готовність йти на ризик і за ефективне управління ризиком[51, c.36]. Орієнтиром для підприємств у цьому випадку стає прибуток, який можна отримати при застосуванні даного капіталу в якійсь іншій галузі.

Задовільний прибуток має тенденцію до зниження до такого рівня, який не притягне занадто багато конкурентів в цю галузь, але й не потрібним буде втручання органів, що стежать за тим, щоб позиція підприємства в галузі не стала монопольною.

Мінімаксимізація рентабельності. При намаганні досягти цієї мети визначається максимальний прибуток, але не по всіх витрат як у першому випадку. При прийнятті рішення береться в розрахунок необхідність страхування від можливих втрат.

У загальному випадку процес організації управління рентабельністю на підприємстві набуває наступного вигляду. Управління рентабельністю здійснюється у рамках реалізації загальної політики управління фінансами підприємства:

Рис.1.4 Основні етапи управління рентабельністю підприємства

Тобто важливим елементом управління рентабельністю є етап бухгалтерського та управлінського обліку. Цей етап дозволяє систематизувати усю інформацію про реальний стан рентабельності підприємства та визначити основні фактори, що впливали на цей показник у попередньому. Звичайно на основі систематизованої інформації відбувається детальний аналіз рентабельності підприємства за попередній або попередні періоди. Як результат менеджмент, що приймає рішення у сфері управління рентабельністю підприємства, може сформувати чітке уявлення про поточний стан справ.

Після цього відбувається важливий етап планування рентабельності підприємства на наступний період. Формування реалістичного плану дозволить повністю розкрити фінансовий потенціал підприємства та максимізувати результуючий показник. Загалом у процесі планування рентабельності використовуються два основних методи - прямого розрахунку та аналітичного розрахунку.

Метод прямого рахунку найбільш поширений на підприємствах і найбільш точний. Він застосовується, як правило, при невеликому асортименті продукції, що випускається. Сутність його полягає в тому, що прибуток обчислюється як різниця між виручкою від реалізації продукції у відповідних цінах (В) і повною її собівартістю (С) за вирахуванням ПДВ і акцизів[34, c.176].

Аналітичний метод планування прибутковості застосовується при великому асортименті продукції, що випускається, а також як доповнення до прямого методу з метою його перевірки і контролю. Перевага цього методу полягає в тому, що він дозволяє визначити вплив окремих факторів на плановий прибуток. При аналітичному методі прибуток визначається не по кожному виду продукції, що випускається в майбутньому році, а по всій порівнянній продукції в цілому.

Метод суміщеного розрахунку включає елементи першого і другого методів[36, c.136].

Управління рентабельністю підприємства повинне базуватися на багатоваріантному підході до розробки окремих управлінських рішень[30, c.428]. Тому саме під час планування відбувається оптимізація управлінських дій менеджменту підприємства на основі методів та моделей оцінки та аналізу рентабельності підприємства. Після цього відбувається забезпечення ефективного контролю за виконанням управлінських рішень. Як результат підприємство виконує поставлені перед ним планові показники та досягає визначеного рівня рентабельності.

Визначивши основні етапи управління рентабельністю охарактеризуємо сучасні підходи до організації процесу. Виділяють наступні:

Таблиця 1.2

Наукові підходи до організації управління рентабельністю підприємства

| Найме-нування підходу | Принцип дії |

| Системний підхід | Підхід дає можливість врахувати всі необхідні взаємозв’язки і взаємодії в системі управління, дозволяє всебічно враховувати фактори зовнішнього середовища і спрямовувати механізми управління на досягнення цілей підвищення рентабельності підприємства у складних економічних умовах. |

| Комплексний підхід | Забезпечує врахування технічних, екологічних, економічних, організаційних, соціальних, психологічних і інших аспектів управління і їх взаємозв’язків, що впливають на результуючий показник діяльності підприємства(рентабельність). |

| Процесний підхід | Розглядає систему через взаємопов’язані функції управління, що діють в ній послідовно та безперервно і які й формують кінцевий результат роботи підприємства у вигляді прибутковості. |

| Ситуаційний підхід | Потребує визначення основних факторів зовнішнього і внутрішнього середовища, які впливають в конкретній ситуації та відповідно до цього застосування різних методів управління, які найбільшим чином в цих умовах будуть сприяти досягненню цілей забезпечення рентабельності організації. |

| Маркетинговий підхід |

Вибір стратегії управління здійснюється на основі аналізу існуючих та прогнозування майбутніх потреб споживачів, життєвих циклів продукції, що впливає на структуру асортименту таким чином, щоб забезпечити максимальну рентабельність роботи суб'єкта господарювання. |

Тобто основними підходами до організації управління рентабельністю підприємства є системний, комплексний, процесний, ситуативний та маркетинговий підходи. Кожен із підходів є вірним, а тому повинен бути врахованим при розробці політики управління прибутковістю суб'єкта господарювання.

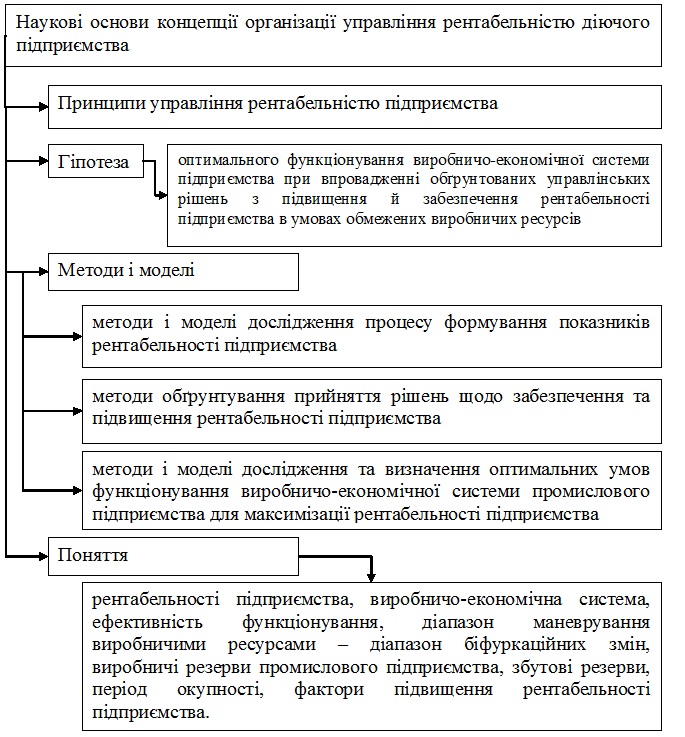

Рис.1.5 Наукова основа організації управління рентабельністю підприємства

У таблиці 1.5 систематизована наукова основа організації управління рентабельністю на підприємстві. Виключно важливу роль у цьому процесі відіграють методи і моделі, зокрема методи і моделі дослідження процесу формування показників рентабельності підприємства, методи обґрунтування прийняття рішень щодо забезпечення та підвищення рентабельності підприємства, методи і моделі дослідження та визначення оптимальних умов функціонування виробничо-економічної системи промислового підприємства для максимізації рентабельності підприємства. Якщо методи і моделі дослідження процесу формування показників рентабельності підприємства були охарактеризовані вище, то інші повинні бути більш детально розглянуті.

Для цілей управління рентабельністю доцільно використовувати такі інструменти, як розрахунок маржинального доходу, визначення порогу рентабельності продажів товарів(точки беззбитковості), визначення запасу фінансової стійкості, директ-костинг і т.д.

Метод елімінування або факторний дозволяє виявити вплив окремих факторів на узагальнюючий показник обсягу прибутку шляхом усунення впливу інших факторів. Один із прийомів елімінування - метод ланцюгових підстановок. Він чітко вказує на вплив конкретного фактору.

Рис.1.6 Графік співвідношення обсягу, витрат і прибутку[2, c.46]

Визначення порогу рентабельності відбувається на основі побудови графіка критичного обсягу виробництва(рис.1.6) та знаходження точки беззбитковості[40, c.391]. Цей метод дозволяє виявити рівень рентабельності за різних умов збуту продукції. Його застосування менеджментом дозволить, наприклад, визначити чи доцільно продовжувати роботу за певним напрямком.

Ще одним важливим елементом підвищення рентабельності є планове вдосконалення, зване японцями «кайзен». З точки зору японських компаній оптимальним є поліпшення контрольних показників на 3% щорічно. Перелік показників вибирається компаніями самостійно. В якості даних показників необхідно використовувати, в першу чергу, коефіцієнти рентабельності та, на додаток до них, коефіцієнти ліквідності, платоспроможності та оборотності[14, c.107]. Загалом метод є сучасним та дозволяє націлити суб'єкт господарювання на постійне підвищення рентабельності.

Ще одним важливим інструментом управління прибутком у руках фінансового менеджера є розрахунок левериджу.

Таблиця 1.3

Взаємозв'язок прибутку (чистого доходу) і ефекту важеля (левериджу)[42, c.155]

| Ефект операційного важеля (виробничий леверидж) | Виручка від реалізації (за мінусом ПДВ і акцизів) - Витрати на виробництво реалізованої продукції + Сальдо доходів і витрат від іншої реалізації та позареалізаційних операцій = Валовий прибуток (прибуток до виплати відсотків і податків) |

Повний ефект важеля (виробничо-фінансовий леверидж) |

| Ефект фінансового важеля (фінансовий леверидж) | - Відсотки за довгостроковими позиками = Оподатковуваний прибуток - Податок на прибуток та інші обов'язкові платежі з прибутку = Чистий прибуток |

Логіка такого перегрупування полягає в наступному. Величина чистого прибутку залежить від багатьох факторів. На неї впливають:

а) раціональне використання наданих підприємству фінансових ресурсів;

б) структура джерел коштів.

Відповідно операційний важіль та фінансовий впливають на результуючий показник роботи підприємства. Використання перелічених вище інструментів дозволяє фінансовому менеджеру виявити резерви підвищення рентабельності підприємства. Застосування інструменту дає відповідь на запитання як саме додатковий випуск продукції чи додаткове залучення капіталу вплине на результуючий показник рентабельності.

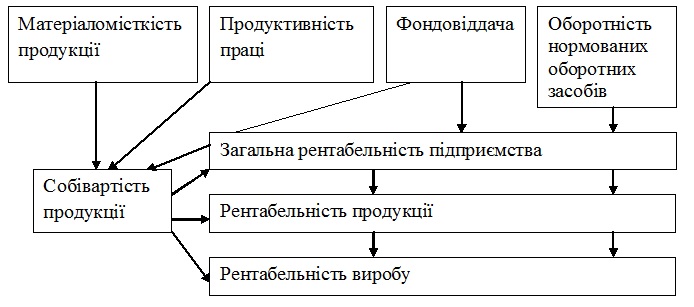

Звичайно найбільш важливим методом аналізу та вибору подальшого напрямку розвитку підприємства для забезпечення максимальної рентабельності є метод відносних показників. Загалом схема аналізу відносних показників для виявлення резервів підвищення рентабельності має наступний вигляд:

Рис.1.7 Схема аналізу резервів росту рентабельності

Застосування перелічених вище методів дозволяє менеджменту визначити подальші напрямки оптимального управління рентабельністю на підприємстві та відкоректувати поточні управлінські дії відповідно до цілей організації.

Отже, на основі аналізу думок науковців сформовано власне бачення цього поняття. Рентабельність, на нашу думку, це інтегральний показник, що відображає ефективність роботи підприємства, що націлене на отримання прибутку у короткостроковій перспективі і який вказує на якість управлінських рішень, що стосуються фінансової, операційної та інвестиційної діяльності підприємства. У такому визначенні підкреслено у яких випадках рентабельність є дійсно критерієм економічної ефективності діяльності підприємства, а також враховано, що різні показники рентабельності можуть свідчити про ефективність різних ділянок роботи менеджменту. Визначені особливості оцінки рентабельності підприємства, вказані основні формули для визначення показників. Визначені фактори підвищення рентабельності підприємства. Підприємство повинне використовувати як наявні на підприємстві внутрішні можливості підвищення ефективності роботи суб'єкта господарювання, так і пристосовувати до зовнішніх впливів та використовувати їх для підвищення результуючого показника роботи. Внутрішніми факторами підвищення рентабельності є організаційно-управлінські чинники, матеріально-технічні чинники, фінансові чинники, кадрові чинники. Щодо зовнішніх чинників, то сюди відносяться адміністративні, зовнішньоекономічні, ринкові чинники. Вказані напрямки за якими менеджмент може адаптуватися до дії факторів з метою підвищення рентабельності. Визначені наукові підходи до організації управління рентабельністю підприємства, вказана мета та завдання процесу, альтернативні стратегії забезпечення рентабельності. Також систематизовано основні етапи формування рентабельності. Перелічені основні методи та моделі, що допомагають менеджменту сучасних підприємств при прийнятті управлінських рішень щодо організації управління рентабельністю підприємства.

Автор: Кобилецький В.Р.

Список використаної літератури тут